|

马上就要开学了,作为每个新学年的必备品,学生综合保险在这一时段往往会受到家长们的关注。8月28日从宁波市保监局获悉,2011年市区的学生综合保险分为“社保补充版”和“非社保补充版”两个版本,家长可得注意两者的区别,别买错了。另外,2011年的“社保补充版”随着居民医保政策的调整而有所调整,增加了住院津贴,以及医疗补偿范围,以期实现与社保的“无缝对接”。

学生综合保险,以前也被叫做学生平安保险,是甬城承保率最高的单一险种,数据显示,2010年学生综合保险的投保人超过107万。

两个版本的保费相同

对比两个方案发现,尽管保障额度各有侧重,但是两种承保方案的保费是一样的,大学生为60元,中小学生为80元,幼儿园幼儿为100元。

“我们设计的社保补充版,比较侧重在基本医疗保险保障范围以外的保障。投保的对象仅限于已参加城镇居民基本医疗保险(或机关子女医疗统筹)的市区大学生、中小学生和幼儿园幼儿。”市保险行业协会有关人士介绍说。

该人士还表示,与没有参加城镇居民基本医疗保险的学生相比,参加了城镇居民基本医疗保险的学生,在发生疾病或意外医疗费用时,社保承担了部分赔偿责任,保险公司承担损失的风险就减少了。在保费一致的情况下,社保补充版与非补充版相比,增加了保障范围,提高了保障额度。

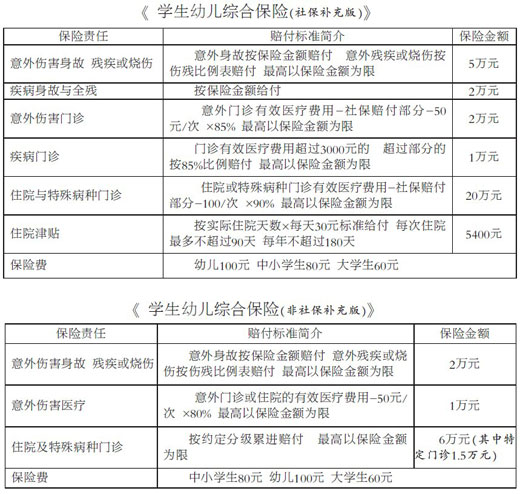

比如,补充版的保险责任包括意外伤害身故、残疾或烧伤、疾病身故与全残、意外伤害门诊、疾病门诊、住院与特殊病种门诊、住院津贴等,总保额为30.54万元。而非补充版的保险责任范围要小一些,主要包括意外伤害身故、残疾或烧伤、意外伤害医疗及住院及特殊病种门诊,总保额为9万元。其中,补充版的意外伤害身故与残疾的最高赔付标准为5万元,非补充版的则为2万元。

另外,补充版为了与社保进行无缝对接,2011年还新推出了30元每天的住院津贴,参保学生无论因意外或疾病住院,都可获得此项津贴作为生活补助。

有医保的也应参加学生保险

孩子已经参加医保了还需要投保学平险吗?保险专家说,这两个并不矛盾,作为基本医疗险的补充,补充版体现了“花小钱,保大病”的性价比优势。

保险专家还举了个例子,假设某学生不幸罹患某种重大疾病,支出了住院医疗费40万元,剔除非社保用药后,有效住院医疗费为35万元,那么,学生保险赔付情况大致如下:

社保扣除起付标准900元后,按分级累进方式予以支付,计算公式为(20000-900)×80%+(40000-20000)×85%+(200000-40000)×90%=176280元。

学生保险扣除社保实际支付金额及每次100元免赔额后,在20万元保险金额范围内,按90%比例予以赔付,计算公式为(350000-176280-100)×90%=156258元。

在这个案例中,倘若只参加了社保,在发生巨额医疗费用的情况下,自己还要承担很大一部分。参加社保再投保学生保险,自己只要承担不到17%。可见“社保+学生保险”才能提供足够的健康保障。

幼儿和小学生尤其要注意

另外,学生尤其是幼儿园的幼儿和小学生是意外事故的高发群体,一旦发生意外,给学校、家庭和孩子都带来很多痛苦,随之而来的还有高昂的医疗费用。学生保险可以起到有效的补充保障作用。

比如,某学生在玩耍中不小心摔伤,到妇女儿童医院门诊就诊,支出门诊医疗费用为5000元,剔除非社保用药后,有效医疗费用为4500元,社保和学生保险赔付如下:

社保:假设该学生之前已经因感冒等原因发生疾病门诊医疗费用500元,因为社保只对年度累计医疗费用3000元以下部分进行补偿,所以这次只能按2500元进行补偿,计算公式为(3000-500)×30%=750元。

学生保险:对于因意外伤害造成的门诊医疗费用支出,在2万元保额内,按扣除社保赔付和每次50元免赔额后的85%予以赔付,计算公式为(4500-750-50)×85%=3145元。如因意外伤害造成住院的,则赔付比例和额度更高。

在这个案例中,学生保险交费比社保低,但获得的赔偿同样比社保高。倘若只参加了社保,那么5000元医疗费用,自己还要承担4250元,即85%。参加社保再投保学生保险,自己承担了1105元。可见,学生保险不仅是社保在重大疾病方面的必要补充,也是意外伤害保障的最有效补充。

两个版本对死亡的赔付有不同

除医疗费用外,如不幸因意外或疾病引起的死亡或残疾,保险公司能赔付吗?

业内人士解释说,如不幸因意外或疾病引起的死亡或残疾,保险公司是承担保险责任的,按条款约定须进行赔付,但根据学生的投保情况会有所不同。

如投保的是社保补充版的学生保险,那么因意外导致死亡的,保险公司须赔付5万元,残疾的按照条款约定比例赔付。因疾病导致死亡的保险公司须赔付2万元。

如投保的是非社保补充版学生保险,那么因意外导致死亡的,保险公司须赔付2万元,残疾的按照条款约定比例赔付,但疾病导致的死亡不属于该项下的保险责任不能进行赔付。

同时参加了基本医保和学生保险,如学生发生保险责任内的住院医疗费用,如何进行理赔呢?一般情况下,学生儿童在就医时,先由社保医保中心按照基本医疗政策的规定及其比例进行支付,然后学生家长凭医疗发票再由保险公司进行赔付。

特别提醒

投保应注意的问题

未参加市区城镇居民医保的学生和市区以外的学生只能参加非社保补充版学生儿童综合保险。

保险公司在收学生保险费前会先发放《告家长书》,若未收到,则应尽快联系学校或向保险公司索取。

学生或学生家长在收到《告家长书》后,应仔细阅读本保险有关的“保险责任”、“责任免除”、“保险金额与保险费”、“理赔申请”等内容,如有不解,应尽快联系学校或向保险公司咨询。

之后须完整如实地填写“学生家长委托投保回执”单,并亲自签名交到学校。《学生险保险凭证》作为理赔申请材料之一,各位学生或学生家长应妥善保管该凭证一年,直至保险期限届满。

学生保险理赔需要提供下列资料。

申请医疗理赔所需单证包括学生和家长的户口簿复印件;填写理赔给付申请书和调查委托授权书;首诊病历、医疗费用收据原件、用药清单、诊断证明、转院证明、出院小结等。对于交通事故等案件,家长还需提供交警部门出具的交通事故责任认定书等材料。另外,为保证理赔资金给付的安全性与及时性,家长需提供其确认的银行活期存折(有账户名和账号)复印件。

|